“20日突破”并”3倍ATR止損”交易系統[系統交易]

買入條件: 收盤突破20日內收盤最高價,則以收盤價買入(當然,應該是以第二天開盤價買入,不過簡單起見,這樣模擬也相差不大)

初始止損位的設定: 買入價減去3倍的20日平均日波動(ATR)

止損位的調整: 每日用收盤價減去3倍的20日平均日波動,若高于當前設定的止損位,調整止損位到新的值。這樣,隨著波幅的減小,或者價格的上升,止損位會不斷上調。

賣出條件: 收盤價格跌破止損位

倉位管理: 買入時按照6%的最大損失設定倉位,然后倉位倉位固定不變。比如,買入時若20日平均日波動比例為6%, 則建倉33.33%(若價格跌了18%, 總共損失為6%)

交易費用: 每筆交易需要支付0.5%的費用

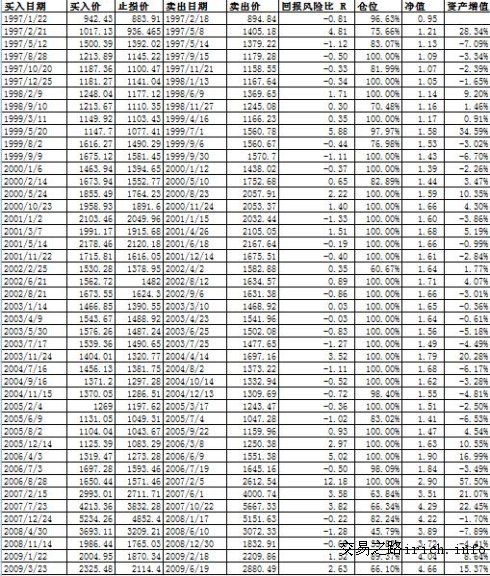

模擬交易結果數據

若用這個交易系統對1997年1月1日到2009年6月19日的上證指數進行模擬交易,我們將得到如下的交易數據:

數據解讀

年復合投資回報率13.1%

若在1997年初投入10000元錢,2009年6月19日(12.5年)資金將變為46600元左右。年復合投資回報率為13.1%,單利為29.28%。由此我們可以看出復利的威力。同期,指數的增長為306%左右,可見這個簡單的投資模型最終大大跑贏了指數。

46.67%的交易收益為正

45比交易中,一共有21比交易最終收益為正,24比交易收益為負。雖然,看上去交易的成功率比隨機數50%還要低,但是作為趨勢投資,這已經是很好的結果了。其實如果采用隨機入市,交易的結果是達不到50%的。原因是有一部分本來應該是成功的交易,最終在止損位提前止步,最后變為了虧損的交易。當然,這也是趨勢交易必須要付出的代價。

從另一角度看這個結果,我們也可以認識到入市點并不是交易的唯一。雖然我們入市只有46%的成功率,但最終居然可以大大跑贏指數。

賣出點的設置和倉位管理在本交易系統中也起了至關重要的作用。

平均回報風險比為0.89R

45筆交易,每筆承擔風險R為6%, 最后平均每筆收益是0.89R。這個數字本身是一個不算壞的結果了,唯一可惜的是平均每年我們只進行了不到四比交易。如果交易數量可以增加,最終的投資回報將會好得多。當然,交易數量是由系統本身決定的。如果改變系統,回報風險比也會變化。

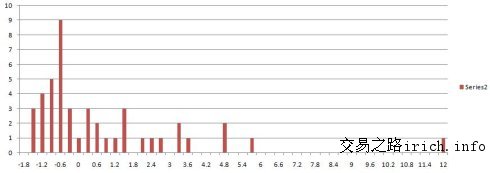

截住虧損,讓利潤奔跑

以下是R的分布圖

“截住虧損,讓利潤奔跑”在這張圖上得到了體現。從圖上我們可以看到,沒有超過1.5R的損失,超過一半的虧損都在0.6R以內,也就是總資金的3.6%以內。而贏利,有超過10比交易收益在1.5R以上。有一筆贏利達到了12R左右(2006/8/28-2007/2/5)。這也就是為什么雖然我們成功投資的交易不到50%, 但最后仍然可以大幅跑贏指數。

最大單比虧損7.89%(占總資金)

最大虧損發生在2008/6/10,當日指數跳空低開全天大跌7.73%。收盤價止損后我們一共虧損了7.89%。這里值得慶幸的是2008/4/30買入時,由于股市是經過了短期大幅攀升而突破20日最高點,所以ATR值相當高,所以我們只建倉了45.79%的倉位。這使得當虧損大于R時我們的損失也沒有過大。

最大連續虧損5比共損失21.27%

從2004/7/16到2005/7/4一共進行了5筆交易,全部虧損。總共虧損額為21.27%。5比投資的倉位都接近100%.同期,指數下跌了28%。這說明在下跌趨勢并伴隨較大反彈的走勢中,這個系統工作的并不是非常好。這筆21.27%的連續虧損在2006/6/9被恢復,基金凈值創出新高。

另外兩次連續虧損分別發生在2002/8/21-2003/7/25和2007/12/24-2008-12-30,歷時都是一年左右,虧損分別為13.01%和13.45%, 在之后的一年之內,基金凈值再次扭虧并創出新高。

此外,從02年中股市見頂到05年底,股市見底慢慢熊市,基金凈值一共虧損只有17.54%.這是一個非常可喜的數字。同時,由于不斷接觸股市,基金在2006/6/9日及時創出新高,并在接下來的牛市中獲得了超過100%的收益。

平均倉位90.52%

當風險投入設為總資金的6%的時候,平均倉位在90.52%。可喜的是,即使這么高的倉位,在02-05年虧損也不超過17.54%。這里美中不足的是在2007/2/15-2007/10/22日的大牛市,倉位始終只有66%左右。這是因為在買入的時候市場有很大的波動,而后即使贏利了倉位也沒有再調整。這是可以改進的一點。

交易費用對于收益的影響

0.5%并不算一個很高的交易費用(傭金+印花稅)。我們的交易也并不頻繁,12年才45筆交易。但是,如果去除0.5%的交易費用,2009年6月19日的凈值將達到5.72。年復合投資回報率為14.97%, 單利為37.76%。這也是為什么巴菲特建議投資者投資低費用的指數基金。主動式投資的共同基金年管理費用達到2%左右,購買和贖回一般還需要1-2%的收費。長遠看,這是一筆非常巨大的投入。

交易系統參數的回顧

本交易系統使用了20天最高點突破買入和3ATR止損。可以看出,3ATR足以使得可以享受絕大多數大行情的大部分,比如1999/5/19行情,本交易系統參與了1999/5/20-1999/7/1日,05年起的大牛市,也同樣如此。這說明3ATR是一個很好的趨勢跟蹤指標。

有思路,想編寫各種指標公式,程序化交易模型,選股公式,預警公式的朋友

可聯系技術人員 QQ: 1145508240 進行 有償 編寫!(不貴!點擊查看價格!)

- 上一篇:基于波浪理論的MACD順勢突破交易系統

- 下一篇:沒有了!

相關文章

-

沒有相關內容

會員登錄/注冊

會員登錄/注冊