打印本文

打印本文

關(guān)閉窗口

關(guān)閉窗口

優(yōu)勢

提供期權(quán)行情函數(shù),可直接引用波動率等數(shù)據(jù)。

全市場實(shí)時監(jiān)控,自動捕獲期權(quán)各種套利機(jī)會。

支持對期權(quán)交易過程精細(xì)控制,提高交易成功率。

?

1、什么是期權(quán)定價公式

Black-Scholes-Merton期權(quán)定價模型(Black-Scholes-Merton Option Pricing Model),即布萊克—斯克爾斯期權(quán)定價模型。

B-S-M定價公式:C=S·N(d1)-X·exp(-r·T)·N(d2)

其中:

d1=[ln(S/X)+(r+σ^2/2)T]/(σ√T) d2=d1-σ·√T

C—期權(quán)初始合理價格 X—期權(quán)執(zhí)行價格

S—所交易金融資產(chǎn)現(xiàn)價T—期權(quán)有效期

r—連續(xù)復(fù)利計無風(fēng)險利率

σ—股票連續(xù)復(fù)利(對數(shù))回報率的年度波動率(標(biāo)準(zhǔn)差)

N(d1),N(d2)—正態(tài)分布變量的累積概率分布函數(shù),在此應(yīng)當(dāng)說明兩點(diǎn):

第一,該模型中無風(fēng)險利率必須是連續(xù)復(fù)利形式。一個簡單的或不連續(xù)的無風(fēng)險利率(設(shè)為r0)一般是一年計息一次,而r要求為連續(xù)復(fù)利利率。r0必須轉(zhuǎn)化為r方能代入上式計算。

兩者換算關(guān)系為:r=LN(1+r0)或r0=exp(r)-1例如r0=0.06,則r=LN(1+0.06)=0.0583,即100以583%的連續(xù)復(fù)利投資第二年將獲106,該結(jié)果與直接用r0=0.06計算的答案一致。

第二,期權(quán)有效期T的相對數(shù)表示,即期權(quán)有效天數(shù)與一年365天的比值。如果期權(quán)有效期為100天,則T=100/365=0.274。

?

2、年化波動率及BS公式函數(shù)計算

①計算年化波動率:

記錄收盤價:CallOptions.PutOptions

計算對數(shù)Ln(今日收盤價/昨日收盤價)

計算N天的標(biāo)準(zhǔn)差:如N天標(biāo)準(zhǔn)差=STD()

計算N天的波動率:N天的標(biāo)準(zhǔn)差*SQRT(252)

計算年化的波動率:N天波動率/SQRT(2N)

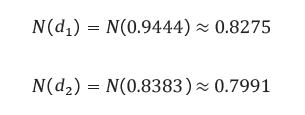

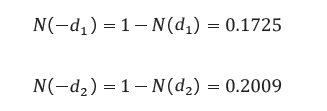

②推導(dǎo)理論價格計算案例

例如:某股票市價為3.84元,無風(fēng)險利率為6%,年波動率為15%,求工商銀行行權(quán)價為3.6元、期限為半年的歐式認(rèn)購期權(quán)和認(rèn)沽期權(quán)價格,其中:期限內(nèi)不支付紅利。

此例中S=3.84,K=3.6,r=0.06,σ=0.15,T=0.5。

計算過程可分為三步:

第一步,先計算出和。

?

第二步,計算和。由標(biāo)準(zhǔn)正態(tài)分布表可查的

則可得

第三步,將上述結(jié)果及已知條件代入B-S公式,股票歐式認(rèn)購期權(quán)價格為:

歐式認(rèn)沽期權(quán)價格為:

?

3、B-S-M模型失效或者可能誤差的原因:

①模型對平值期權(quán)的估價令人滿意,特別是對剩余有效期限超過兩月,且不支付紅利者效果更好一點(diǎn)。

②對于高度增值或減值的期權(quán),模型的估價有較大偏差,會高估減值期權(quán)而低估增值期權(quán)。

③對臨近到期日的期權(quán)的估價存在一定的誤差。

④離散度過高或過低的情況下,會低估低離散度的買入期權(quán),高估高離散度的買方期權(quán)。

⑤模型基于對市場部分情況的假設(shè)條件過于嚴(yán)苛,這與現(xiàn)實(shí)情況有所差別,可能會影響到模型的可靠性。

?

4、根據(jù)以上推導(dǎo)過程,編寫策略模型計算期權(quán)理論價格,形成套利策略如下:

Data

CODC0:"m2209-C-4200"; //看漲期權(quán)

CODP0:"m2209-P-4200"; //看跌期權(quán)

CODC1:"m2209-C-4150"; //看漲期權(quán)

CODP1:"m2209-P-4150"; //看跌期權(quán)

CODC2:"m2209-C-4100"; //看漲期權(quán)

CODP2:"m2209-P-4100"; //看跌期權(quán)

CODC3:"m2209-C-4050"; //看漲期權(quán)

CODP3:"m2209-P-4050"; //看跌期權(quán)

CODC4:"m2209-C-4000"; //看漲期權(quán)

CODP4:"m2209-P-4000"; //看跌期權(quán)

COD:"m2209"; //標(biāo)的期貨

Vars

StringArray CODC; //看漲期權(quán)

StringArray CODP; //看跌期權(quán)

String CODF; //標(biāo)的期貨

Numeric CDN; //期權(quán)合約數(shù)量

Numeric N; //下單手?jǐn)?shù)

Numeric X; //循環(huán)變量

Numeric R; //無風(fēng)險收益率

Numeric D; //日期間隔

Numeric P; //條件比例

Numeric TKN; //數(shù)據(jù)區(qū)長度

Numeric TOD; //當(dāng)前日期

Numeric NEWPF; //F最新價

Numeric HVLF; //F價格波動率

Numeric RLPF,FLPF; //F漲跌停價

Numeric BIDPF,ASKPF; //F買賣一價

Numeric BRPF,SRPF; //F多空頭可用持倉

Numeric OPFLG; //模型處理標(biāo)志

Var_TickData TKD; //數(shù)據(jù)區(qū)

NumericArray STP; //行權(quán)價

NumericArray LNP; //自然對數(shù)

NumericArray NEWPC; //C最新價

NumericArray NEWPP; //P最新價

NumericArray EPDC; //C行權(quán)日期

NumericArray EPDP; //P行權(quán)日期

NumericArray HVLC; //C歷史波動率

NumericArray HVLP; //P歷史波動率

NumericArray THPC; //C理論價格

NumericArray THPP; //P理論價格

NumericArray RTS; //距行權(quán)日剩余天數(shù)

NumericArray D1,D2; //中間值

NumericArray STRC; //C隱含波動率

NumericArray STRP; //P隱含波動率

NumericArray RLPC,FLPC; //C漲跌停價

NumericArray RLPP,FLPP; //P漲跌停價

NumericArray BIDPC,ASKPC; //C買賣一價

NumericArray BIDPP,ASKPP; //P買賣一價

NumericArray BRPC,SRPC; //C多空頭可用持倉

NumericArray BRPP,SRPP; //P多空頭可用持倉

NumericArray BKDFLGC,SKDFLGC; //C開倉處理標(biāo)志

NumericArray BPDFLGC,SPDFLGC; //C平倉處理標(biāo)志

NumericArray BKDFLGP,SKDFLGP; //P開倉處理標(biāo)志

NumericArray BPDFLGP,SPDFLGP; //P平倉處理標(biāo)志

NumericArray BKDFLGF,SKDFLGF; //F開倉處理標(biāo)志

NumericArray BPDFLGF,SPDFLGF; //F平倉處理標(biāo)志

Global_NumericArray BCFLG; //多頭處理標(biāo)志

Global_NumericArray SCFLG; //空頭處理標(biāo)志

Global_NumericArray BKIDC,SKIDC; //C開倉委托

Global_NumericArray BPIDC,SPIDC; //C平倉委托

Global_NumericArray BKIDP,SKIDP; //P開倉委托

Global_NumericArray BPIDP,SPIDP; //P平倉委托

Global_NumericArray BKIDF,SKIDF; //F開倉委托

Global_NumericArray BPIDF,SPIDF; //F平倉委托

Global_NumericArray BKFLGC,SKFLGC; //C開倉標(biāo)志

Global_NumericArray BPFLGC,SPFLGC; //C平倉標(biāo)志

Global_NumericArray BKFLGP,SKFLGP; //P開倉標(biāo)志

Global_NumericArray BPFLGP,SPFLGP; //P平倉標(biāo)志

Global_NumericArray BKFLGF,SKFLGF; //F開倉標(biāo)志

Global_NumericArray BPFLGF,SPFLGF; //F平倉標(biāo)志

Global_NumericArray BKMC,SKMC; //C開倉委托手?jǐn)?shù)

Global_NumericArray BPMC,SPMC; //C平倉委托手?jǐn)?shù)

Global_NumericArray BKMP,SKMP; //P開倉委托手?jǐn)?shù)

Global_NumericArray BPMP,SPMP; //P平倉委托手?jǐn)?shù)

Global_NumericArray BKMF,SKMF; //F開倉委托手?jǐn)?shù)

Global_NumericArray BPMF,SPMF; //F平倉委托手?jǐn)?shù)

Global_NumericArray BKPC,SKPC; //C開倉委托價格

Global_NumericArray BPPC,SPPC; //C平倉委托價格

Global_NumericArray BKPP,SKPP; //P開倉委托價格

Global_NumericArray BPPP,SPPP; //P平倉委托價格

Global_NumericArray BKPF,SKPF; //F開倉委托價格

Global_NumericArray BPPF,SPPF; //F平倉委托價格

Begin

//------------------------處理開啟------------------------//

If(1) //處理開啟

{

CODC[0] = "m2209-C-4200"; //看漲期權(quán)

CODP[0] = "m2209-P-4200"; //看跌期權(quán)

CODC[1] = "m2209-C-4150"; //看漲期權(quán)

CODP[1] = "m2209-P-4150"; //看跌期權(quán)

CODC[2] = "m2209-C-4100"; //看漲期權(quán)

CODP[2] = "m2209-P-4100"; //看跌期權(quán)

CODC[3] = "m2209-C-4050"; //看漲期權(quán)

CODP[3] = "m2209-P-4050"; //看跌期權(quán)

CODC[4] = "m2209-C-4000"; //看漲期權(quán)

CODP[4] = "m2209-P-4000"; //看跌期權(quán)

CDN = GetStringArraySize(CODC); //期權(quán)合約數(shù)量

CODF = "m2209"; //標(biāo)的期貨

OPFLG = 1; //開啟模型處理

If(CODF.A_IsExchangeOpen() != 1) //如果非開盤狀態(tài)

{

OPFLG = 2; //關(guān)閉模型處理

}

For X = 0 To CDN - 1 //遍歷期權(quán)合約

{

If(CODC[X].A_IsExchangeOpen() != 1 || CODP[X].A_IsExchangeOpen() != 1) //如果非開盤狀態(tài)

{

OPFLG = 2; //關(guān)閉模型處理

}

}

}

//------------------------變量賦值------------------------//

If(OPFLG == 1) //變量賦值

{

N = 10; //下單手?jǐn)?shù)

R = 1; //無風(fēng)險收益率

D = 5; //日期間隔

P = 0.5; //條件比例

TOD = CurrentDate(); //當(dāng)前日期

NEWPF = CODF.Price("New"); //F最新價

BIDPF = CODF.Price("Bid1"); //F買一價

ASKPF = CODF.Price("Ask1"); //F賣一價

RLPF = CODF.Price("RiseLimit"); //F漲停價

FLPF = CODF.Price("FallLimit"); //F跌停價

BIDPF = IIF(BIDPF == 0 && NEWPF == FLPF,FLPF,BIDPF); //F買一價

ASKPF = IIF(ASKPF == 0 && NEWPF == RLPF,RLPF,ASKPF); //F賣一價

BRPF = CODF.F_BuyRemainPosition(); //F多頭可用持倉

SRPF = CODF.F_SellRemainPosition(); //F空頭可用持倉

BRPF = Min(BRPF,CODF.A_BuyRemainPosition()); //F多頭可用持倉

SRPF = Min(SRPF,CODF.A_SellRemainPosition()); //F空頭可用持倉

For X = 0 To CDN - 1 //遍歷期權(quán)合約

{

NEWPC[X] = CODC[X].Price("New"); //C最新價

NEWPP[X] = CODP[X].Price("New"); //P最新價

BIDPC[X] = CODC[X].Price("Bid1"); //C買一價

ASKPC[X] = CODC[X].Price("Ask1"); //C賣一價

BIDPP[X] = CODP[X].Price("Bid1"); //P買一價

ASKPP[X] = CODP[X].Price("Ask1"); //P賣一價

RLPC[X] = CODC[X].Price("RiseLimit"); //C漲停價

FLPC[X] = CODC[X].Price("FallLimit"); //C跌停價

RLPP[X] = CODP[X].Price("RiseLimit"); //P漲停價

FLPP[X] = CODP[X].Price("FallLimit"); //P跌停價

BIDPC[X] = IIF(BIDPC[X] == 0 && NEWPC[X] == FLPC[X],FLPC[X],BIDPC[X]); //C買一價

ASKPC[X] = IIF(ASKPC[X] == 0 && NEWPC[X] == RLPC[X],RLPC[X],ASKPC[X]); //C賣一價

BIDPP[X] = IIF(BIDPP[X] == 0 && NEWPP[X] == FLPP[X],FLPP[X],BIDPP[X]); //P買一價

ASKPP[X] = IIF(ASKPP[X] == 0 && NEWPP[X] == RLPP[X],RLPP[X],ASKPP[X]); //P賣一價

STP[X] = CODC[X].Price("StrikePrice"); //行權(quán)價

STRC[X] = CODC[X].Price("Stdderiation"); //C隱含波動率

STRP[X] = CODP[X].Price("Stdderiation"); //P隱含波動率

HVLC[X] = CODC[X].Price("HistoricalVolatility"); //C歷史波動率

HVLP[X] = CODP[X].Price("HistoricalVolatility"); //P歷史波動率

EPDC[X] = CODC[X].Price("ExpirationDate"); //C行權(quán)日期

EPDP[X] = CODP[X].Price("ExpirationDate"); //P行權(quán)日期

RTS[X] = DateDiff(TOD,EPDC[X] ); //距行權(quán)日剩余天數(shù)

BRPC[X] = CODC[X].F_BuyRemainPosition(); //C多頭可用持倉

SRPC[X] = CODC[X].F_SellRemainPosition(); //C空頭可用持倉

BRPP[X] = CODP[X].F_BuyRemainPosition(); //P多頭可用持倉

SRPP[X] = CODP[X].F_SellRemainPosition(); //P空頭可用持倉

BRPC[X] = Min(BRPC[X],CODC[X].A_BuyRemainPosition()); //C多頭可用持倉

SRPC[X] = Min(SRPC[X],CODC[X].A_SellRemainPosition()); //C空頭可用持倉

BRPP[X] = Min(BRPP[X],CODP[X].A_BuyRemainPosition()); //P多頭可用持倉

SRPP[X] = Min(SRPP[X],CODP[X].A_SellRemainPosition()); //P空頭可用持倉

}

}

//------------------------數(shù)據(jù)取值------------------------//

If(OPFLG == 1) //數(shù)據(jù)取值

{

TKD = Def_TickData(CODF,1,11); //數(shù)據(jù)區(qū)

If(TKD.State == 1) //如果數(shù)據(jù)區(qū)有效

{

TKN = TKD.Num; //數(shù)據(jù)區(qū)長度

For X = 1 To TKN - 1 //遍歷數(shù)據(jù)區(qū)

{

LNP[X - 1] = Ln(TKD[X].TickPrice / TKD[X - 1].TickPrice); //自然對數(shù)

}

HVLF = StandardDevArray(LNP,2) * Sqrt(252); //F價格波動率

For X = 0 To CDN - 1 //遍歷期權(quán)合約

{

D1[X] = (Ln(NEWPF / STP[X]) + (R / 10 + 0.5 * Power(HVLF,2)) * RTS[X]) / (HVLF * Power(RTS[X],0.5)); //期權(quán)理論價格中間值

D2[X] = D1[X] - HVLF * Power(RTS[X],0.5); //期權(quán)理論價格中間值

THPC[X] = NEWPF * NormalSCDensity(D1[X]) - STP[X] * Exp(-1 * (R / 10) * RTS[X]) * NormalSCDensity(D2[X]); //根據(jù)B-S-M公式計算看漲期權(quán)理論價格

THPP[X] = STP[X] * Exp(-1 * (R / 10) * RTS[X]) * (1 - NormalSCDensity(D2[X])) - NEWPF * (1 - NormalSCDensity(D1[X])); //根據(jù)B-S-M公式計算看跌期權(quán)理論價格

}

}

Else //如果數(shù)據(jù)區(qū)無效

{

OPFLG = 2; //關(guān)閉模型處理

}

}

//------------------------成交判斷------------------------//

If(OPFLG == 1) //成交判斷

{

For X = 0 To CDN - 1 //遍歷期權(quán)合約

{

If(BKFLGF[X] == 1) //如果有F買開委托

{

If(F_OrderStatus(BKIDF[X]) == Enum_Filled) //如果F買開委托成交

{

Commentary("【多頭開倉:F買開委托" + Text(X + 1) + "成交!】");

BKFLGF[X] = 0; //F買開標(biāo)志歸0

}

Else If(F_OrderStatus(BKIDF[X]) == Enum_Deleted) //如果F買開委托廢單

{

Commentary("【多頭開倉:F買開委托" + Text(X + 1) + "廢單!】");

BKFLGF[X] = 0; //F買開標(biāo)志歸0

}

}

If(BKFLGP[X] == 1) //如果有P買開委托

{

If(F_OrderStatus(BKIDP[X]) == Enum_Filled) //如果P買開委托成交

{

Commentary("【多頭開倉:P買開委托" + Text(X + 1) + "成交!】");

BKFLGP[X] = 0; //P買開標(biāo)志歸0

}

Else If(F_OrderStatus(BKIDP[X]) == Enum_Deleted) //如果P買開委托廢單

{

Commentary("【多頭開倉:P買開委托" + Text(X + 1) + "廢單!】");

BKFLGP[X] = 0; //P買開標(biāo)志歸0

}

}

If(SPFLGF[X] == 1) //如果有F賣平委托

{

If(F_OrderStatus(SPIDF[X]) == Enum_Filled) //如果F賣平委托成交

{

Commentary("【多頭平倉:F賣平委托" + Text(X + 1) + "成交!】");

SPFLGF[X] = 0; //F賣平標(biāo)志歸0

}

Else If(F_OrderStatus(SPIDF[X]) == Enum_Deleted) //如果F賣平委托廢單

{

Commentary("【多頭平倉:F賣平委托" + Text(X + 1) + "廢單!】");

SPFLGF[X] = 0; //F賣平標(biāo)志歸0

}

}

If(SPFLGP[X] == 1) //如果有P賣平委托

{

If(F_OrderStatus(SPIDP[X]) == Enum_Filled) //如果P賣平委托成交

{

Commentary("【多頭平倉:P賣平委托" + Text(X + 1) + "成交!】");

SPFLGP[X] = 0; //P賣平標(biāo)志歸0

}

Else If(F_OrderStatus(SPIDP[X]) == Enum_Deleted) //如果P賣平委托廢單

{

Commentary("【多頭平倉:P賣平委托" + Text(X + 1) + "廢單!】");

SPFLGP[X] = 0; //P賣平標(biāo)志歸0

}

}

If(SKFLGF[X] == 1) //如果有F賣開委托

{

If(F_OrderStatus(SKIDF[X]) == Enum_Filled) //如果F賣開委托成交

{

Commentary("【空頭開倉:F賣開委托" + Text(X + 1) + "成交!】");

SKFLGF[X] = 0; //F賣開標(biāo)志歸0

}

Else If(F_OrderStatus(SKIDF[X]) == Enum_Deleted) //如果F賣開委托廢單

{

Commentary("【空頭開倉:F賣開委托" + Text(X + 1) + "廢單!】");

SKFLGF[X] = 0; //F賣開標(biāo)志歸0

}

}

If(BKFLGC[X] == 1) //如果有C買開委托

{

If(F_OrderStatus(BKIDC[X]) == Enum_Filled) //如果C買開委托成交

{

Commentary("【空頭開倉:C買開委托" + Text(X + 1) + "成交!】");

BKFLGC[X] = 0; //C買開標(biāo)志歸0

}

Else If(F_OrderStatus(BKIDC[X]) == Enum_Deleted) //如果C買開委托廢單

{

Commentary("【空頭開倉:C買開委托" + Text(X + 1) + "廢單!】");

BKFLGC[X] = 0; //C買開標(biāo)志歸0

}

}

If(BPFLGF[X] == 1) //如果有F買平委托

{

If(F_OrderStatus(BPIDF[X]) == Enum_Filled) //如果F買平委托成交

{

Commentary("【空頭平倉:F買平委托" + Text(X + 1) + "成交!】");

BPFLGF[X] = 0; //F買平標(biāo)志歸0

}

Else If(F_OrderStatus(BPIDF[X]) == Enum_Deleted) //如果F買平委托廢單

{

Commentary("【空頭平倉:F買平委托" + Text(X + 1) + "廢單!】");

BPFLGF[X] = 0; //F買平標(biāo)志歸0

}

}

If(SPFLGC[X] == 1) //如果有C賣平委托

{

If(F_OrderStatus(SPIDC[X]) == Enum_Filled) //如果C賣平委托成交

{

Commentary("【空頭平倉:C賣平委托" + Text(X + 1) + "成交!】");

SPFLGC[X] = 0; //C賣平標(biāo)志歸0

}

Else If(F_OrderStatus(SPIDC[X]) == Enum_Deleted) //如果C賣平委托廢單

{

Commentary("【空頭平倉:C賣平委托" + Text(X + 1) + "廢單!】");

SPFLGC[X] = 0; //C賣平標(biāo)志歸0

}

}

}

}

//------------------------多空處理------------------------//

If(OPFLG == 1) //多空處理

{

For X = 0 To CDN - 1 //遍歷期權(quán)合約

{

If(BKFLGF[X] == 0 && SPFLGF[X] == 0 && BKFLGP[X] == 0 && SPFLGP[X] == 0 &&

SKFLGF[X] == 0 && BPFLGF[X] == 0 && BKFLGC[X] == 0 && SPFLGC[X] == 0) //如果沒有開平倉委托

{

If(DateDiff(TOD,EPDC[X]) > D && DateDiff(TOD,EPDP[X]) > D) //如果滿足開倉條件

{

If(BCFLG[X] == 0) //如果未執(zhí)行多頭開倉

{

If(THPP[X] > P * NEWPP[X] && STRP[X] > HVLP[X]) //如果滿足多頭開倉條件

{

BKDFLGF[X] = 1; //開啟F買開處理

BKDFLGP[X] = 1; //開啟P買開處理

BCFLG[X] = 1; //已執(zhí)行多頭開倉

}

}

If(SCFLG[X] == 0) //如果未執(zhí)行空頭開倉

{

If(NEWPC[X] < P * THPC[X] && STRC[X] < HVLC[X]) //如果滿足空頭開倉條件

{

SKDFLGF[X] = 1; //開啟F賣開處理

BKDFLGC[X] = 1; //開啟C買開處理

SCFLG[X] = 1; //已執(zhí)行空頭開倉

}

}

}

Else If(DateDiff(TOD,EPDC[X]) <= D || DateDiff(TOD,EPDP[X]) <= D) //如果滿足平倉條件

{

If(BCFLG[X] == 1) //如果已執(zhí)行多頭開倉

{

SPDFLGF[X] = 1; //開啟F賣平處理

SPDFLGP[X] = 1; //開啟P賣平處理

BCFLG[X] = 0; //多頭處理標(biāo)志歸0

}

If(SCFLG[X] == 1) //如果已執(zhí)行空頭開倉

{

BPDFLGF[X] = 1; //開啟F買平處理

SPDFLGC[X] = 1; //開啟C賣平處理

SCFLG[X] = 0; //空頭處理標(biāo)志歸0

}

}

}

}

}

//------------------------委托處理------------------------//

If(OPFLG == 1) //委托處理

{

For X = 0 To CDN - 1 //遍歷期權(quán)合約

{

If(BKDFLGF[X] == 1) //如果已開啟F買開處理

{

If(BKFLGF[X] == 0) //如果沒有F買開委托

{

BKMF[X] = N; //F買開委托手?jǐn)?shù)

BKPF[X] = ASKPF; //F買開委托價格

Commentary("【多頭開倉:F買開委托" + Text(X + 1) + "發(fā)出!】");

BKIDF[X] = CODF.A_SendOrder(Enum_Buy,Enum_Entry,BKMF[X],BKPF[X]); //發(fā)出F買開委托

BKFLGF[X] = 1; //已發(fā)出F買開委托

}

}

If(BKDFLGP[X] == 1) //如果已開啟P買開處理

{

If(BKFLGP[X] == 0) //如果沒有P買開委托

{

BKMP[X] = N; //P買開委托手?jǐn)?shù)

BKPP[X] = ASKPP[X]; //P買開委托價格

Commentary("【多頭開倉:P買開委托" + Text(X + 1) + "發(fā)出!】");

BKIDP[X] = CODP[X].A_SendOrder(Enum_Buy,Enum_Entry,BKMP[X],BKPP[X]); //發(fā)出P買開委托

BKFLGP[X] = 1; //已發(fā)出P買開委托

}

}

If(SPDFLGF[X] == 1) //如果已開啟F賣平處理

{

If(SPFLGF[X] == 0) //如果沒有F賣平委托

{

If(BRPF >= N) //如果F多頭可用持倉達(dá)到N手

{

SPMF[X] = N; //F賣平委托手?jǐn)?shù)

SPPF[X] = BIDPF; //F賣平委托價格

Commentary("【多頭平倉:F賣平委托" + Text(X + 1) + "發(fā)出!】");

SPIDF[X] = CODF.A_SendOrder(Enum_Sell,Enum_Exit,SPMF[X],SPPF[X]); //發(fā)出F賣平委托

SPFLGF[X] = 1; //已發(fā)出F賣平委托

}

}

}

If(SPDFLGP[X] == 1) //如果已開啟P賣平處理

{

If(SPFLGP[X] == 0) //如果沒有P賣平委托

{

If(BRPP[X] >= N) //如果有P多頭可用持倉達(dá)到N手

{

SPMP[X] = N; //P賣平委托手?jǐn)?shù)

SPPP[X] = BIDPP[X]; //P賣平委托價格

Commentary("【多頭平倉:P賣平委托" + Text(X + 1) + "發(fā)出!】");

SPIDP[X] = CODP[X].A_SendOrder(Enum_Sell,Enum_Exit,SPMP[X],SPPP[X]); //發(fā)出P賣平委托

SPFLGP[X] = 1; //已發(fā)出P賣平委托

}

}

}

If(SKDFLGF[X] == 1) //如果已開啟F賣開處理

{

If(SKFLGF[X] == 0) //如果沒有F賣開委托

{

SKMF[X] = N; //F賣開委托手?jǐn)?shù)

SKPF[X] = BIDPF; //F賣開委托價格

Commentary("【空頭開倉:F賣開委托" + Text(X + 1) + "發(fā)出!】");

SKIDF[X] = CODF.A_SendOrder(Enum_Sell,Enum_Entry,SKMF[X],SKPF[X]); //發(fā)出F賣開委托

SKFLGF[X] = 1; //已發(fā)出F賣開委托

}

}

If(BKDFLGC[X] == 1) //如果已開啟C買開處理

{

If(BKFLGC[X] == 0) //如果沒有C買開委托

{

BKMC[X] = N; //C買開委托手?jǐn)?shù)

BKPC[X] = ASKPC[X]; //C買開委托價格

Commentary("【空頭開倉:C買開委托" + Text(X + 1) + "發(fā)出!】");

BKIDC[X] = CODC[X].A_SendOrder(Enum_Buy,Enum_Entry,BKMC[X],BKPC[X]); //發(fā)出C買開委托

BKFLGC[X] = 1; //已發(fā)出C買開委托

}

}

If(BPDFLGF[X] == 1) //如果已開啟F買平處理

{

If(BPFLGF[X] == 0) //如果沒有F買平委托

{

If(SRPF >= N) //如果F空頭可用持倉達(dá)到N手

{

BPMF[X] = N; //F買平委托手?jǐn)?shù)

BPPF[X] = ASKPF; //F買平委托價格

Commentary("【空頭平倉:F買平委托" + Text(X + 1) + "發(fā)出!】");

BPIDF[X] = CODF.A_SendOrder(Enum_Buy,Enum_Exit,BPMF[X],BPPF[X]); //發(fā)出F買平委托

BPFLGF[X] = 1; //已發(fā)出A買平委托

}

}

}

If(SPDFLGC[X] == 1) //如果已開啟C賣平處理

{

If(SPFLGC[X] == 0) //如果沒有C賣平委托

{

If(BRPC[X] >= N) //如果C多頭可用持倉達(dá)到N手

{

SPMC[X] = N; //C賣平委托手?jǐn)?shù)

SPPC[X] = BIDPC[X]; //C賣平委托價格

Commentary("【空頭平倉:C賣平委托" + Text(X + 1) + "發(fā)出!】");

SPIDC[X] = CODC[X].A_SendOrder(Enum_Sell,Enum_Exit,SPMC[X],SPPC[X]); //發(fā)出C賣平委托

SPFLGC[X] = 1; //已發(fā)出C賣平委托

}

}

}

}

}

End